Share

今回は、ある自治体で起こった補助金の過支給を例に上げます。この事例は、金額の大きさや発生期間の長さにより、当時多くのメディアに注目されましたが、このような事例はどの自治体でも起こり得る話です。この問題を参考にして、過支給が生じた原因や対応策について検討していきます。

数億円を過支給した自治体の事例も

その自治体は、要綱に基づき補助金を支給していましたが、4年間で数億円規模の補助金の過支給が発覚。原因は補助金算定用エクセルシートの計算式のミスでした。

補助金制度は、申請基準に細かなルールが設定されるなど、制度設計や業務フローが複雑です。また環境の変化によって制度改正も頻繁に行われる特徴があります。一般的な補助金支給業務のフローは以下のとおりです。

この補助金過支給は、【①補助金の設定・周知(申請様式=エクセル不備)】と【④支給額の決定(計算結果の確認不足)】が原因で起こりました。ただし、【①エクセル不備】については、【④支給額の計算結果の確認】が適切に行われていれば、過支給は防げた可能性があります。

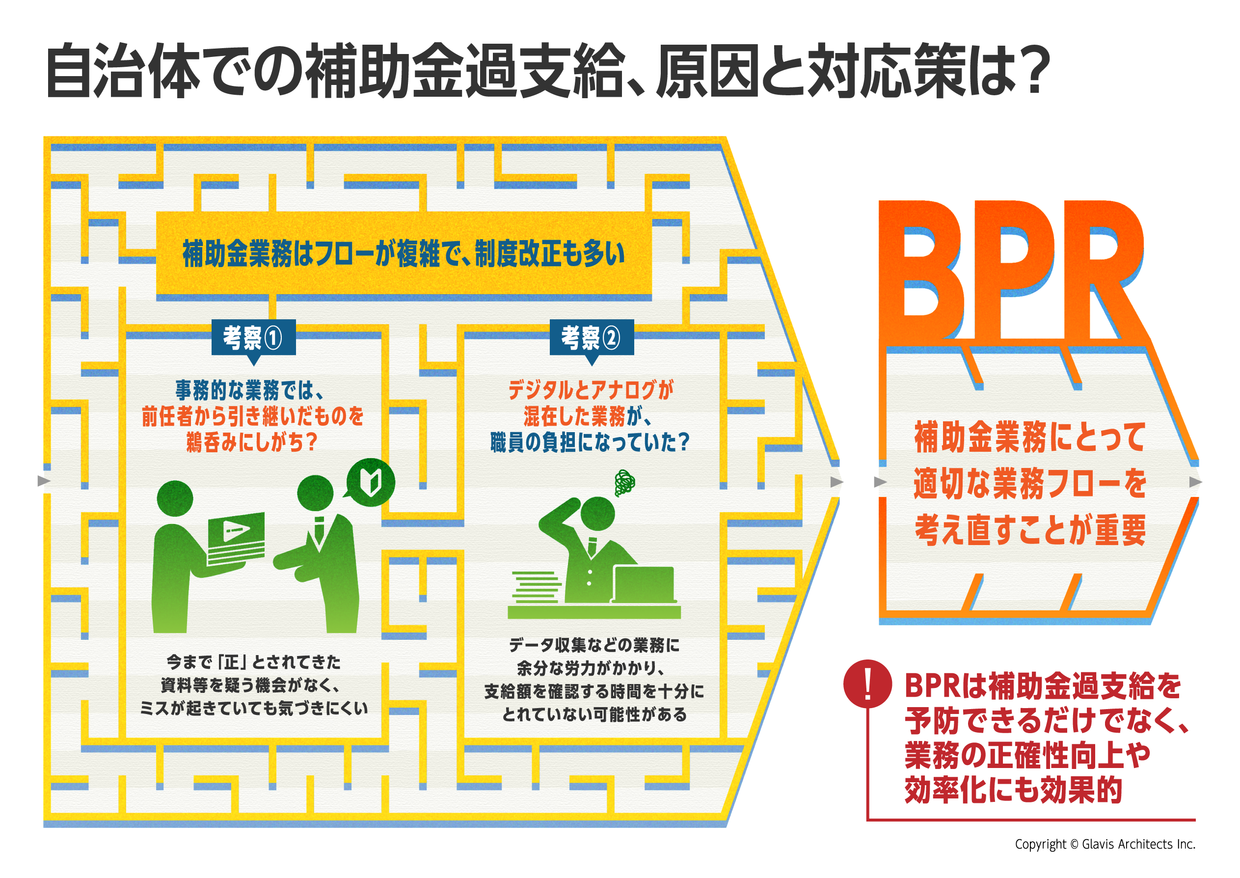

過支給の原因は行政特有の文化や補助金業務の複雑さ

ではなぜ、【④支給額の計算結果の確認】のミスが発生したのでしょうか。この原因を考えてみると、「行政特有の組織文化」「アナログ作業の多さ」「それらの結果として計算結果を確認する時間に余裕がない現場の環境」といったものが見えてきました。

(1)「前例踏襲」の意識が根深い

1つ目の原因は、行政特有の組織文化として「前例踏襲」の意識が根深かった可能性が考えられます。

決められた事を決められたとおりに処理する業務が多い行政の特性上、前任者から引き継いだものは「正」とされ、目の前で問題が起きていなければ「この作業に間違いはないのか」等の視点での見直しが行われていなかったのではないでしょうか。

(2)補助金支給額の計算をアナログで行っている

2つ目の原因は、支給額の計算が、エクセルの計算式で組まれるなどアナログ作業が多くあることが考えられます。

担当者が手作業で計算式を組むエクセルにおいて、ミスをなくすことは難しいでしょう。また補助金支給業務においてエクセルを使う場合に留意すべき点は、以下のようなことも考えられます。

●補助金制度の複雑さをうけて、計算式も複雑になる

●担当者の知識や技術によって、設計の質に差が生まれやすい

●補助金制度の改正にともない、変更が必要な計算式や計算要素も、担当者の知識や経験の差で見落とす可能性がある

●システム開発のように仕様書を作成しないため、設計がブラックボックス化して見直しや検証が難しい

その他にも、審査に必要なデータがあらゆる部署で、かつ、紙の文書やデータなどあらゆる形態で保管されていることから、情報収集に時間と労力がかかることも考えられます。

(3)時間に追われて、計算結果を振り返る時間が取れなかった

3つ目の原因として、計算結果を見直す時間が不足していたことも考えられます。

補助金支給業務はこれらのアナログ作業に加えて、申請者とのやり取りも多く発生し、それに伴う作業にも時間がかかるでしょう。例えば、連絡手段がメールであれば、申請書の提出確認をメールボックス内で行ったり、添付ファイルを1件ずつ格納したりする手間も生まれます。また、審査状況や振込金額の確認などの問い合わせにも、都度対応する必要があると考えられます。

自治体はICTを活用したBPR(業務改革)に取り組むことが重要

上述した原因を取り除くには、ICTを活用した自治体BPR(業務改革)が有効な対策になるでしょう。BPRとは、現在の業務内容や運用フロー等を根本的・抜本的・劇的に見直し、再設計することを指します。

BPRには、最初のステップとして、現状分析があります。具体的には、現行業務を可視化し、多角的な視点から業務を振り返ることで現行業務の課題を洗い出し、最適な解決策を見出す取り組みです。自治体の業務にBPRを取り入れることで、担当職員が「今の業務のやり方で良いのだろうか?」と考え直すきっかけになり、「単に前任者の方法を引き継ぐ」という前例踏襲の文化を薄めることが期待できます。

次に、BPRの実現手段として、業務のICT化が有効と考えられます。現行のエクセル運用では上述のとおり、アナログ作業やエクセルを使う場合の留意点を解消することが難しい一方、ICT化によってそれらの問題は十分に解消できるためです。

ICT化の具体的な例として、「オンライン申請システム導入」を挙げます。

まず、補助金の支給額計算は自動化されます。これによってエクセルの手作業で組む計算式はもちろん、エクセルを扱う際の設計のブラックボックス化などの留意点からも解放されます。また、審査に必要なデータがシステム上で一元管理され、他のシステム(例えば福祉システム)と連携することにより、部署間を横断して情報を収集する手間がなくなります。

その結果、支給額はシステムによる自動計算の結果を確認するだけで済むようになります。

さらに多くの問い合わせが発生している状況も解消できるでしょう。申請状況の可視化機能、支給額の計算シミュレーション機能を備えることで、申請者は必要な情報を自ら確認できるようになり、自治体へ問い合わせを行う必要がなくなるためです。

このように、自治体BPRによって補助金支給業務を見直し、ICT化することで、過支給の原因の解消はもちろん、業務の正確性向上や効率化を実現できます。これは、自治体の市民向けサービスの質が向上するだけでなく、自治体職員の方の作業負荷も軽減されることが期待されます。さらに効率化されたリソースを現場の監査強化や審査体制の充実に活用することで、自治体は市民向けサービスのさらなる改善を目指すことが可能になるでしょう。