インフォグラフィックでわかる

日本の社会問題

日本産業の中長期的存続危機【問題編】

Share

先行き不安な日本の産業

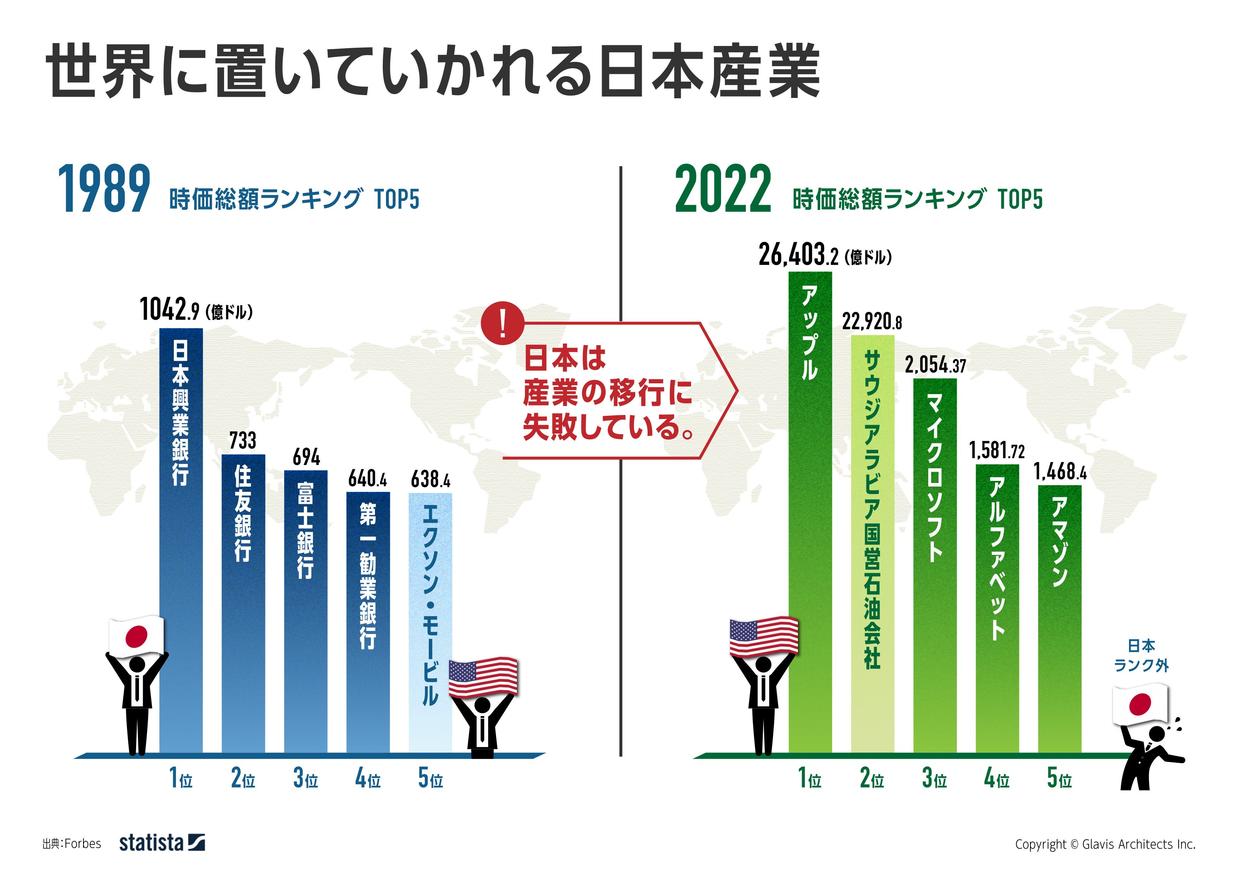

1989年と2022年の世界時価総額を比べると、1989年は日本企業が世界を圧巻していたのに対し、2022年では上位に上がるのは米国です(図1)。

世界の主要産業にも変化が見られます。1989年の上位企業は銀行が中心であったのに対し、2022年になるとIT企業が中心となっています。2022年の時価総額上位企業に日本企業の影がないことから、日本は産業の移行に失敗している可能性が示唆されます。

労働の「質」の伸び悩み

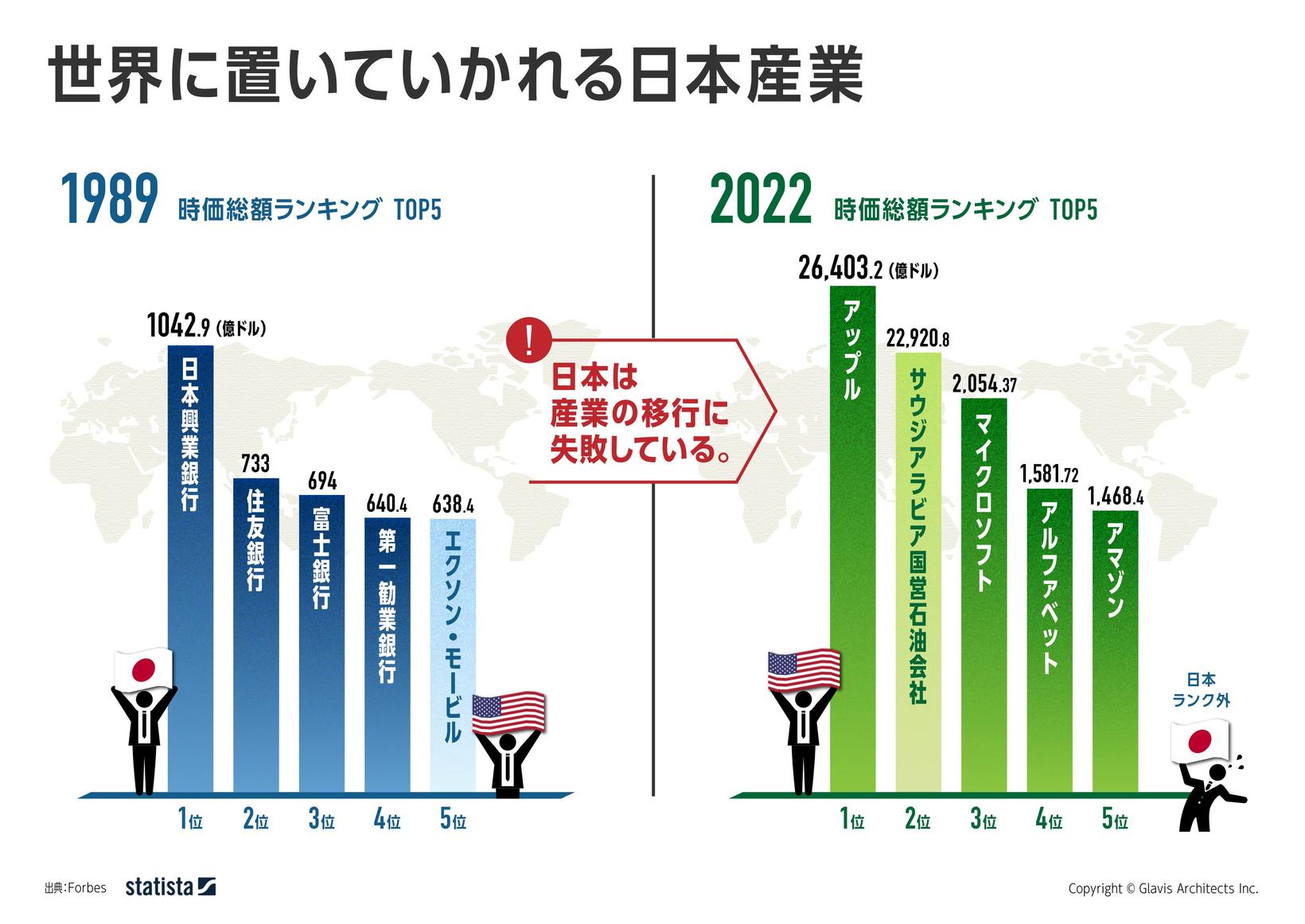

日本は労働の「質」の面でも問題を抱えています。図2の左図のように、国際比較(G7の国のみ)では日本のGDPは3位となっていますが、右図に目を移すと、一人当たりGDPは6位にまで順位を下げています。これは、日本は一人当たりの労働生産性が低いことを示唆しています。また、日本全体で見たときのGDPは高いものの一人当たりGDPが相対的に低いということは、日本のGDPは“人口の多さによって賄われてきた”ということが考えられます。労働生産性が低いままこの先日本の人口が減っていけば、国全体のGDPの順位も下がることは避けられないでしょう。

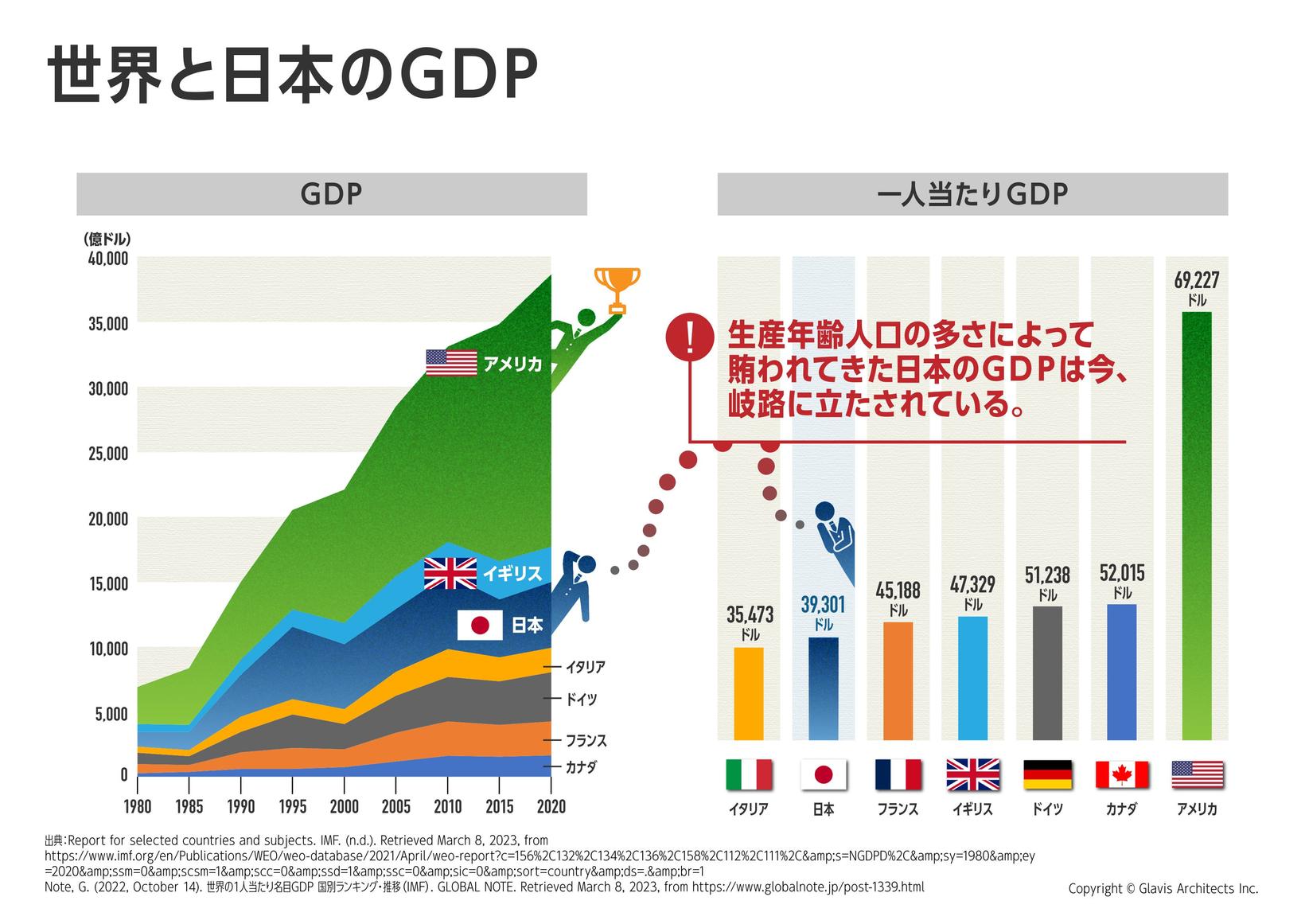

さらに、生産性の低さが別の形で表れているのが「賃金の低さ」です。図3で諸外国と賃金を比較してみると、日本のみが過去21年間で賃金を上げられていないのです。一人当たりGDPが落ち、賃金も上がらない現状はまさに危機的であると言えるでしょう。

人口動態の変化とグローバル化についていけていない

労働力の減少

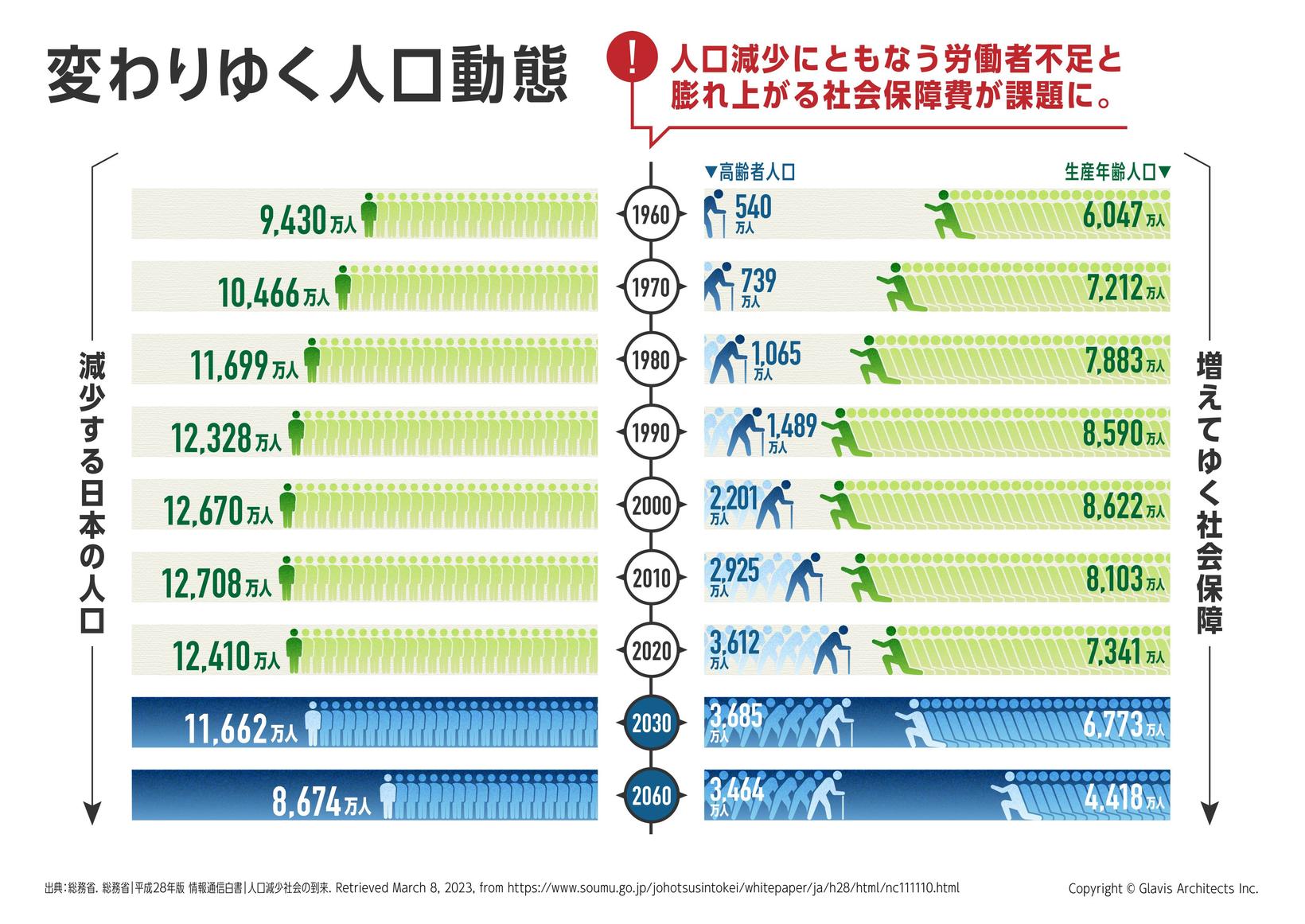

人口規模は昨今の中国やインドを見てわかる通り、経済成長の主要なファクターの一つです。当然ながらその規模の市場があること、そして働き手として生産者の生産ボリュームを意味します。日本の人口はピークであった2010年から減少を続け、推計では2060年には8,674万人にまで減少します。これにより、まず単純に労働を担う人間の数が不足することで日本経済を支える基盤が揺らぐことが予想されます。

人口動態で特に注目したいのは、図4に示したように、生産年齢人口とその生産年齢人口が支える高齢者の数です。高齢者数は1960年から一貫して増え続けて、推計上は2030年まで上昇し続けます。一方、生産年齢人口は、1990年から減少を続け、2060年には4,418万人となります。この人口動態の変化により、経済を担う層が不足するだけでなく、社会保障費も膨れ上がり、若年層へ負担が重くのしかかる可能性があります。

高度経済成長期は、生産年齢人口が相対的に多くなる「人口ボーナス期」であり、質・量ともに労働力が拡充していました。一方で現在は、労働の質と量両方が低下しており、いわゆるダブルパンチ状態になっていると言えるでしょう。

産業モデルの変化

冒頭で触れたとおり、日本はそもそもモノづくり型の産業構造でした。戦後昭和の日本は、戦争により壊されてしまったあらゆるインフラや建物、社会基盤そのものを作り直すことからスタートします。朝鮮戦争やその後の安い人件費と安い円の力を利用し、先進国を手本とした白物家電や自動車、重工業などのモノづくり産業の勃興により、貿易大国として大きな経済成長を遂げました。

当時は「Japan as No.1」と言われ、世界第2位の経済大国に上り詰めました。安く作った高品質もプロダクトを輸出して売るビジネスモデルの製造業が成長する時代です。日本の高品質で低価格な製品は世界を席巻し、米国において労働者が日本製の自動車を焼き払っている映像が記憶に残っている方も多いと思います。

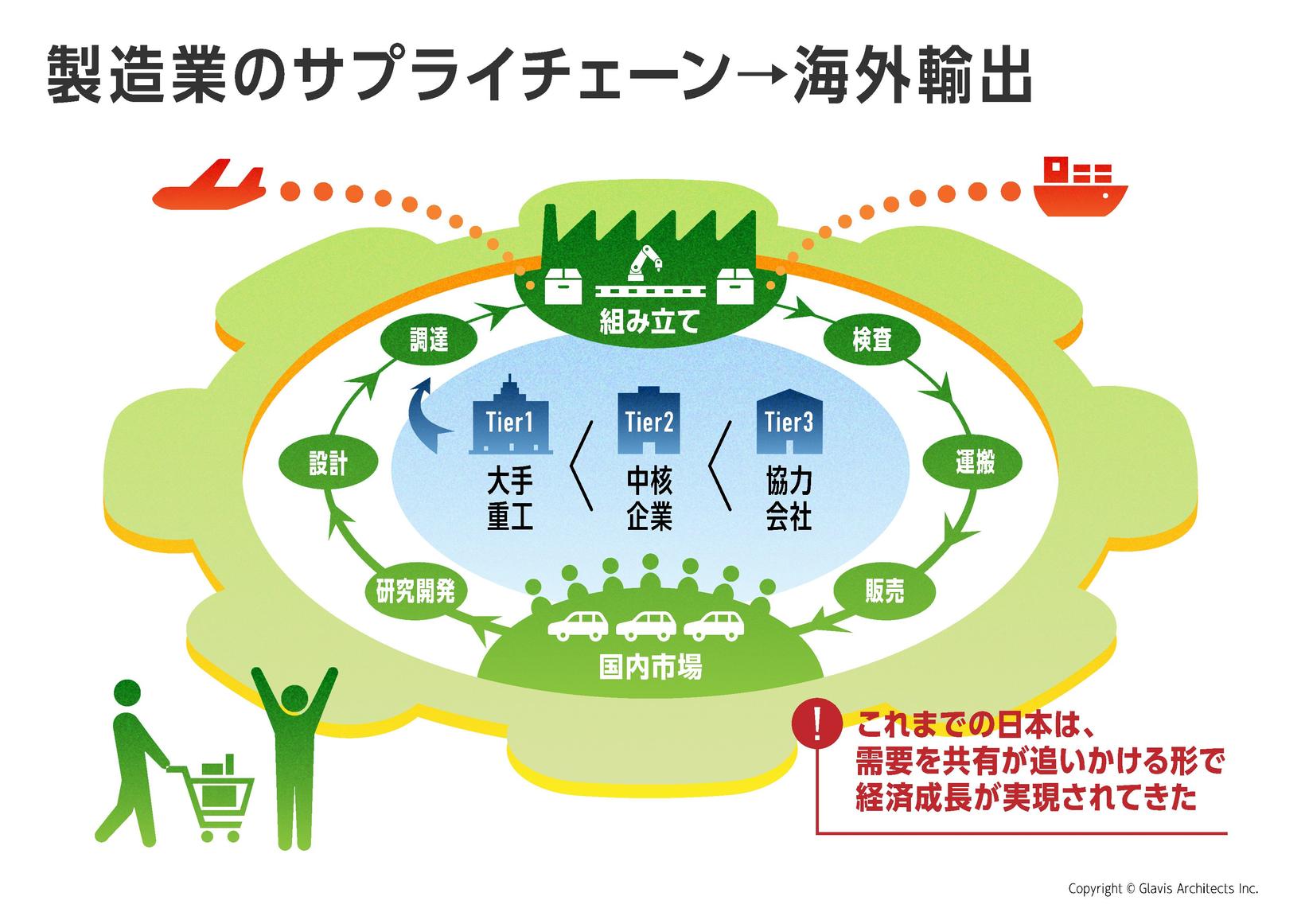

この時代は、加工貿易に関わる大企業を頂点に、下請けや物流などを含めたサプライチェーンを形成する産業が日本の産業構造の多くを占めるかたちとなり、政府支出や金利調整などによる為替コントロールなどのマクロ経済政策がGDPの形成や景気に深く関わってきましたし、価格競争力のある製品を世界に売るというかたち、また内需としても人口増加に伴う生活周辺の製品やサービスの需要が増加し続けるなど、需要を共有が追いかけるように経済成長が実現されてきました(図5)。

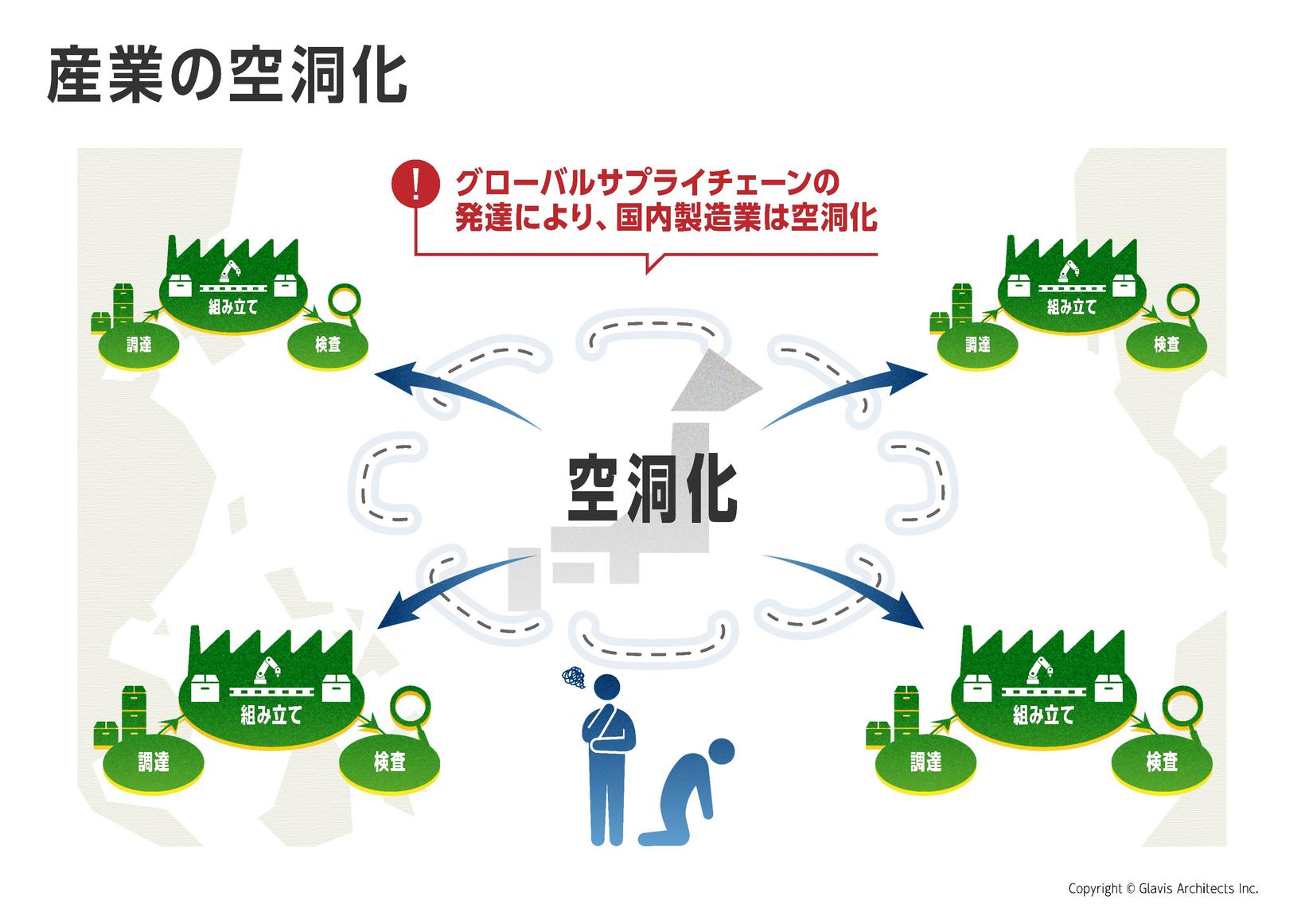

しかし、バブル崩壊から平成の失われた30年でのベルリンの壁崩壊、ソ連解体に象徴される東西冷戦の終了、中国経済の改革開放政策に伴い、経済のグローバル化が加速します。特に中国を代表する安い人件費の労働市場が世界中に登場することで、作る国と売る国を分けてビジネスを行うグローバル製造業が登場し、国に閉じないグローバル企業間競争が始まります。

これにより、日本の製造業もグローバル競争の舞台に立ち国内の市場と競合を対象にビジネスを行うことから、世界の強豪としのぎを削っていく必要が出てきました。人件費の安い発展途上国に工場を設立し、そこで製造した製品を世界の大きな市場で販売するというグローバルサプライチェーンが発達します。国内ではこれまでサプライチェーンの一部を担ってきた中小の製造業は、国内の製造拠点のみでは価格競争力がなく、海外へ工場を移転するか撤退するかの選択を迫られ、国内製造業は空洞化していきます。(図6)

その代わりに非製造業の産業の割合が相対的に増えてきます。

次回の展望編では、モノづくりで止まっている日本の産業をどのように再稼働させるか、また労働生産性を上げる方法は何かについて議論していきます。